ในยุคที่ธุรกิจต้องพึ่งพาเทคโนโลยีอย่างไม่เคยเกิดขึ้นมาก่อน ข้อมูล (Data) กลายเป็นสินทรัพย์เชิงกลยุทธ์ที่สำคัญ หนึ่งในอุตสาหกรรมที่มีข้อมูลจำนวนมหาศาลอย่าง ‘การเงินและธนาคาร’ จึงเป็นอุตสาหกรรมที่มีความตื่นตัวมากที่สุดในแง่ของการบริหารจัดการข้อมูล โดยมีเป้าหมาย คือ การใช้ประโยชน์สูงสุดจากข้อมูล (Data Monetization) เพื่อสร้างช่องทางรายได้ใหม่ ยกระดับกระบวนการทำงาน และส่งมอบประสบการณ์แบบเฉพาะเจาะจงสำหรับลูกค้าแต่ละราย อย่างไรก็ตามการบรรลุเป้าหมายของ Data Monetization เต็มไปด้วยความท้าทายและหลายองค์กรต้องพบกับความล้มเหลว เนื่องจากแผนกลยุทธ์ไม่ชัดเจน ความผิดพลาดในการปรับใช้เทคโนโลยีวิเคราะห์ขั้นสูง ไม่สามารถปฏิบัติตามกรอบของกฎระเบียบ

สาระสำคัญ:

- การสร้างช่องทางรายได้ใหม่: การปรับเปลี่ยนข้อมูลทั่วไปเป็นข้อมูลเชิงลึก (Insights) เพิ่มช่องทางสร้างรายได้ทั้งทางตรงและทางอ้อม

- การเพิ่มการมีส่วนร่วมกับลูกค้า: ยกระดับการให้บริการเฉพาะบุคคล สนับสนุนกลยุทธ์ขับเคลื่อนองค์กรด้วยข้อมูล รักษาฐานลูกค้าพร้อมเข้าถึงกลุ่มเป้าหมายใหม่อย่างแม่นยำ

- การสร้างข้อได้เปรียบในการแข่งขัน: สถาบันที่ดำเนินกระบวนการ Data Monetization สามารถสร้างข้อได้เปรียบเหนือคู่แข่ง

ท่ามกลางโลกธุรกิจที่แข่งขันกันอย่างรุนแรงและเปลี่ยนแปลงอย่างรวดเร็ว Data Monetization จึงมิใช่เพียง ‘ทางเลือก’ แต่กำลังกลายเป็นแผนงานที่ ‘จำเป็น’ โดยเฉพาะธุรกิจการเงินที่นับวันปริมาณข้อมูลเพิ่มขึ้นอย่างต่อเนื่อง

จาก Insight สู่ Impact

ธุรกิจการเงินเป็นอุตสาหกรรมที่มีความเป็นพลวัตสูง โดยมีนวัตกรรมและเทคโนโลยีเป็นหัวใจสำคัญในกระบวนการเปลี่ยนแปลง กระแสสำคัญที่สถาบันการเงินชั้นนำให้ความสนใจ คือ การใช้ประโยชน์สูงสุดจากข้อมูลที่มีอยู่และข้อมูลที่กำลังเพิ่มจำนวนขึ้นทุกวัน ด้วยการสกัดคุณค่าที่แท้จริงของข้อมูลผ่านกระบวนการเปลี่ยนข้อมูลดิบจากหลายแหล่ง ให้เป็นข้อมูลเชิงลึก (Insights) แบบรวมศูนย์ที่สามารถสร้างมูลค่าเพิ่มให้ธุรกิจและปฏิรูปประสบการณ์ของลูกค้าเฉพาะราย

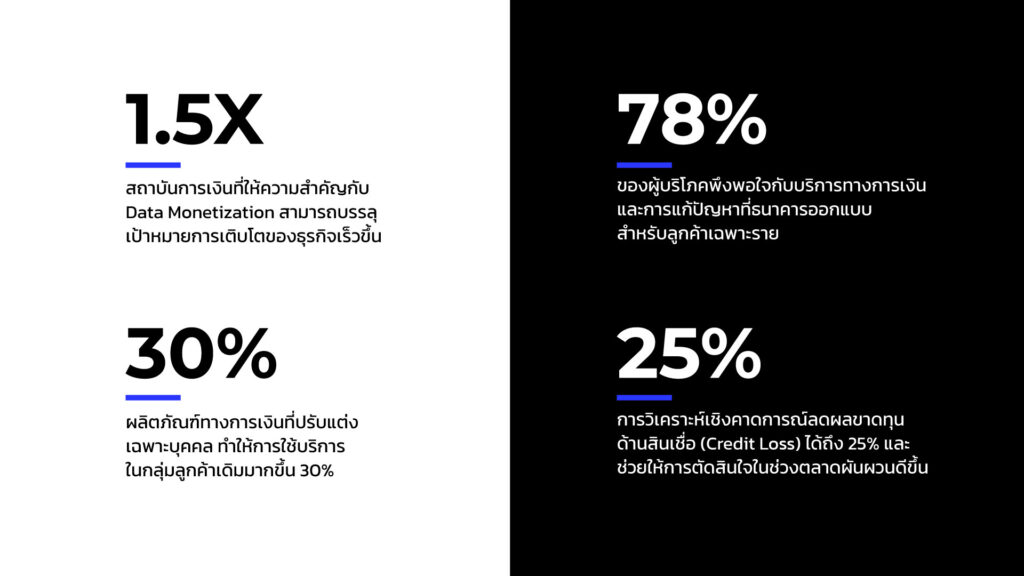

รายงาน Global Economic Report ปี 2567 ของธนาคารโลก ระบุว่าสถาบันการเงินที่ให้ความสำคัญกับ Data Monetization บรรลุเป้าหมายการเติบโตของธุรกิจ้เร็วขึ้นถึง 1.5 เท่า อีกทั้งยังทำให้ประสิทธิภาพของกระบวนการดำเนินธุรกิจเพิ่มขึ้นอย่างมีนัยสำคัญ

กรณีศึกษาเชิงกลยุทธ์ของ Data Monetization

- การเพิ่มช่องทางการสร้างรายได้ รับมือเทรนด์ขาลงของ NIM

ในช่วง 5 ปีที่ผ่านมา อัตราส่วนต่างรายได้ดอกเบี้ยสุทธิ (Net Interest Margin – NIM) ปรับตัวลดลงต่อเนื่องเฉลี่ย 12% ต่อปี (รายงาน Financial Stablility ของ IMF 2566) สถาบันการเงินกำลังเผชิญกับแรงกดดัน ให้หาช่องทางการสร้างรายได้ใหม่ ๆ เพื่อทดแทนรายได้ที่ลดลงของ NIM ด้วยเหตุนี้ Data Monetization จึงเป็นกระแสใหม่ที่กำลังได้รับความสนใจในอุตสาหกรรมการเงิน

ยกตัวอย่าง ธนาคารชั้นนำแห่งหนึ่งในเอเชีย สามารถสร้างรายได้ 15 ล้านดอลลาร์ต่อปี จากการแบ่งปันข้อมูลเชิงลึกเกี่ยวกับพฤติกรรมการใช้จ่ายของผู้บริโภคแบบไม่ระบุตัวตน ให้แก่พันธมิตรค้าปลีกและหน่วยงานภาครัฐ (Statista, 2566)

- พลิกโฉมการให้บริการด้วย Hyper-Personalized Services

ผู้บริโภคกว่า 78% พึงพอใจกับบริการทางการเงินและการแก้ปัญหาที่ธนาคารออกแบบสำหรับลูกค้าแต่ละราย ด้วยการใช้ AI ประมวลผลข้อมูลเกี่ยวกับพฤติกรรมผู้บริโภค และปรับแต่งผลิตภัณฑ์และบริการให้ตรงกับความต้องการและปัญหาที่ลูกค้าเผชิญอยู่ ส่งผลให้ธนาคารสามารถรักษาฐานลูกค้าเดิมได้ (การศึกษาของ Statista ปี 2566)

การก้าวล้ำนำ Fintech

ปี 2566 การลงทุนในธุรกิจ Fintech ทั่วโลกมีมูลค่าถึง 180 พันล้านดอลลาร์ (OECD, 2023) ส่งผลให้เกิดการแข่งขันในภาคธุรกิจการเงินอย่างรุนแรง กดดันให้ธนาคารแบบดั้งเดิมหันมาให้ความสำคัญกับการใช้ประโยชน์จากระบบนิเวศข้อมูลที่มีอยู่ เพื่อรักษาขีดความสามารถในการแข่งขัน และสร้างนวัตกรรมใหม่ได้เร็วมากขึ้น

กรอบการทำงาน 5 ขั้นตอนสู่ความสำเร็จ Data Monetization

กรอบการดำเนินงาน (Framework) เป็นหัวใจสำคัญของการบรรลุเป้าหมายการลงทุนด้านเทคโนโลยี ที่ต้องสร้างมูลค่าเพิ่มให้แก่ธุรกิจได้อย่างจริง ดังนั้น กรอบการทำงานสำหรับกระบวนการ Data Monetization จึงต้องมีโครงสร้างชัดเจน สามารถแปลงข้อมูลดิบให้เป็นข้อมูลเชิงลึกที่นำไปปฏิบัติและวัดผลทางธุรกิจได้้

1. โครงสร้างพื้นฐาน (Foundation): สร้างระบบนิเวศข้อมูลแบบรวมศูนย์

รากฐานสำคัญของ Data Monetization คือ โครงสร้างพื้นฐานด้านข้อมูลแบบรวมศูนย์และมีความปลอดภัยสูง

หลักการดำเนินงาน:

- ทลายระบบการจัดเก็บข้อมูลแบบไซโล ด้วยการรวบรวมข้อมูลไปยังพื้นที่จัดเก็บที่เชื่อถือได้เพียงแหล่งเดียว

- รับรองความถูกต้อง คุณภาพ และความสมบูรณ์ของข้อมูล ผ่านกรอบการกำกับดูแลอย่างเคร่งครัด

- ปฏิบัติตาม พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคล (PDPA) เพื่อปกป้องความเป็นส่วนตัวของลูกค้า

2. การวิเคราะห์ขั้นสูง: สร้างข้อมูลเชิงลึก

ระบบวิเคราะห์ขั้นสูง ช่วยแปลงข้อมูลดิบให้เป็นข้อมูลเชิงลึกที่สามารถนำไปใช้ประโยชน์ทางธุรกิจ สร้างรายได้และยกระดับประสิทธิภาพกระบวนการดำเนินงาน

หลักการดำเนินงาน:

- ใช้การวิเคราะห์เชิงคาดการณ์ (Predictive Analytics) ประเมินความต้องการและความเสี่ยงของลูกค้า

- เปิดใช้งานระบบประมวลผลข้อมูลแบบเรียลไทม์ เพื่อตรวจจับการฉ้อโกงและการมีส่วนร่วมของลูกค้า (Customer Engagement)

- การใช้ Agentic AI เพื่อสร้างโมเดลการให้คำแนะนำทางการเงินแบบอัตโนมัติ โดยอิงจากข้อมูลตลาดและพฤติกรรมของลูกค้า เพื่อพัฒนา Hyper-Personalized Services

3. โมเดลการสร้างรายได้: เลือกแนวปฏิบัติที่เหมาะสมกับธุรกิจ

ธนาคารหรือสถาบันการเงิน ต้องกำหนดกลยุทธ์การสร้างรายได้ที่สอดคล้องกับวัตถุประสงค์ขององค์กร โดยแบ่งออกได้ดังนี้

การสร้างรายได้โดยตรง:

- ขายข้อมูลเชิงลึกแบบไม่ระบุตัวตนให้กับพันธมิตรในระบบนิเวศ เช่น บริษัทประกันภัย ผู้ค้าปลีก หรือหน่วยงานภาครัฐ

ตัวอย่าง: ธนาคารในยุโรปสร้างรายได้กว่า 12 ล้านดอลลาร์ต่อปีจากการให้บริการวิเคราะห์ข้อมูลแบบสมาชิก (Statista, 2024)

การสร้างรายได้ทางอ้อม:

- ใช้ข้อมูลเพื่อยกระดับกระบวนการภายใน ปรับปรุงมาตรฐานการรักษาฐานลูกค้าและลดต้นทุนอย่างมีประสิทธิภาพ

4. การดำเนินการ: ใช้กรณีศึกษา (Use Cases) เป็นแกนนำขยายผล

นำโครงการ Data Monetization ที่ประสบความสำเร็จและวัดผลตอบแทนได้ มาเป็นต้นแบบเพื่อขยายผลต่อ

ตัวอย่างกรณีศึกษา:

- การตรวจจับการทุจริต: เครื่องมือที่ขับเคลื่อนด้วย AI (AI-Powered Tools) ช่วยลดความสูญเสียจากการฉ้อโกงได้ถึง 40% (Forrester, 2023)

- การออกแบบผลิตภัณฑ์เฉพาะบุคคล: ปรับแต่งแผนการออมหรือสินเชื่อให้ตรงกับประวัติและข้อจำกัดของลูกค้าแต่ละราย

- การประสิทธิภาพการดำเนินงาน: ระบบอัตโนมัติจะปฏิบัติตามกฎระเบียบและปรับปรุงกระบวนการอนุมัติให้รวดเร็วขึ้น

5. การเพิ่มประสิทธิภาพอย่างต่อเนื่อง: ตรวจสอบและวัดผล

การตรวจสอบประสิทธิภาพการดำเนินงานโครงการและวัดผลอย่างสม่ำเสมอ เป็นหัวใจสำคัญของความสำเร็จในระยะยาว

แนวทางปฏิบัติสำคัญ:

- ติดตาม KPI เช่น การเติบโตของรายได้ การประหยัดต้นทุนและการรักษาฐานลูกค้า เป็นต้น

- ขีดความสามารถในปรับตัวตามการเปลี่ยนแปลงของกฎระเบียบและตลาด

- ขยายผลกรณีศึกษาที่ประสบความสำเร็จไปยังแผนกหรือภูมิภาคอื่น

ผลลัพธ์ของ Data Monetization ต่อบริการทางการเงิน

1. การป้องกันและตรวจจับการทุจริต

การทุจริตหรือฉ้อโกงยังคงเป็นความเสี่ยงอันดับต้น ๆ ของสถาบันการเงิน ระบบ AI และ Machine Learning – ML ขั้นสูง ระบบวิเคราะห์ชุดข้อมูลขนาดใหญ่แบบเรียลไทม์ จะช่วยระบุรูปแบบกิจกรรมที่ผิดปกติและแจ้งเตือนธุรกรรมต้องสงสัย

- แนวปฏิบัติ: โมเดล AI จะเปรียบเทียบข้อมูลธุรกรรมกับแนวโน้มในอดีต (Historical Trends) เพื่อตรวจจับความเบี่ยงเบน เช่น การตัดสินใจซื้ออย่างรวดเร็วในหลายพื้นที่ กิจกรรมหรือธุรกรรมน่าสงสัยของบัญชี เป็นต้น

- ผลกระทบ: รายงานของ Forrester Research ในปี 2566 เปิดเผยว่าระบบที่เปิดใช้งาน AI สามารถลดความสูญเสียจากการฉ้อโกงได้กว่า 40% ลดการแจ้งเตือนผิดพลาด (False Positive) ในขณะเดียวกันช่วยปรับปรุงประสิทธิภาพการดำเนินงาน

- ยกตัวอย่าง: ธนาคารแห่งหนึ่งในยุโรปปรับใช้ระบบ AI (AI-Powered Systems) สามารถลดการฉ้อโกงได้ถึง 35% ในปีแรกของการเปิดใช้งาน และลดต้นทุนการดำเนินงานลง 25% จากระบบกระบวนการตรวจสอบการทุจริตอัตโนมัติ

2. สร้างสรรค์ผลิตภัณฑ์ทางการเงินแบบ Hyper-Personalized Services

การให้บริการที่ออกแบบเฉพาะบุคคลไม่ใช่ ‘สิ่งที่ควรมี’ แต่เป็น ‘สิ่งที่ต้องมี’ สำหรับการให้บริการภาคการเงิน เพื่อสร้างความแตกต่างให้ธุรกิจ ซึ่งบริการแบบ Hyper-Personalized Products เป็นผลจากการใช้ประโยชน์จากข้ อมูลพฤติกรรมการใช้จ่ายและดัชนีบ่งชี้ต่าง ๆ ที่ช่วยให้องค์กรสามารถสร้างผลิตภัณฑ์ทางการเงินที่ตรงใจ

- วิธีการทำงาน: ใช้ AI ในการแบ่งกลุ่มลูกค้า (AI-powered customer segmentation) เพื่อวิเคราะห์พฤติกรรมการใช้จ่าย ประวัติสินเชื่อและรูปแบบการออมของแต่ละบุคคล เพื่อนำเสนอหรือปรับแต่งผลิตภัณฑ์ให้เหมาะสมกับลูกค้าแต่ละราย เช่น สินเชื่อ พอร์ตการลงทุน หรือบัตรเครดิต เป็นต้น

- ผลกระทบ: Statista (2024) รายงานว่าผลิตภัณฑ์ทางการเงินที่ปรับแต่งเฉพาะบุคคล ช่วยเพิ่มการใช้บริการในกลุ่มลูกค้าเดิมได้ถึง 30% เพราะบริการตอบโจทย์ความต้องการได้แม่นยำมากขึ้น

- ตัวอย่าง: ธนาคารในเอเชียตะวันออกเฉียงใต้แห่งหนึ่ง เปิดตัวข้อเสนอบัตรเครดิตที่ปรับแต่งตามรูปแบบการใช้จ่าย ส่งผลให้ยอดขายผลิตภัณฑ์ที่เกี่ยวข้องกับสินค้าหลัก (Cross-Selling Rate) เพิ่มขึ้น 20% ในขณะเดียวกันการใช้งานบัตรเครดิตสูงขึ้น 15% ภายในหกเดือน

3. เทรนด์ Embedded Finance ระบบนิเวศการเงินยุคใหม่

Embedded Finance คือ การผสานบริการทางการเงินเข้ากับแพลตฟอร์มหรือบริการอื่น ๆ ที่ไม่ใช่แพลตฟอร์มของสถาบันการเงิน เช่น มาร์เก็ตเพลสอีคอมเมิร์ซ แอปพลิเคชันเรียกรถ หรือเว็บไซต์จองบริการเกี่ยวกับการท่องเที่ยว เป็นต้น เทรนด์นี้จะช่วยลดความยุ่งยากและขั้นตอนซับซ้อนในกระบวนการชำระเงินของลูกค้า อีกทั้งยังเป็นการขยายบริการทางการเงินนอกเหนือจากช่องทางธนาคารแบบดั้งเดิม

- วิธีการทำงาน: ผนึกกำลัง Application Programing Interface – API และ AI เพื่อให้ธนาคารสามารถนำเสนอบริการและผลิตภัณฑ์ทางการเงินต่าง ๆ เช่น การอนุมัติสินเชื่อทันที ตัวเลือกผ่อนชำระ (BNPL) และการชำระเงินแบบฝังตัวในระบบการชำระเงินของแพลตฟอร์มอีคอมเมิร์ซ

- ผลกระทบ: Embedded Finance จะเป็นเทรนด์เทคโนโลยีที่จะผลักดันให้เกิดโอกาสในการสร้างรายได้ใหม่ในกลุ่มอุตสาหกรรมการเงินทั่วโลกถึง 230,000 ล้านดอลลาร์ภายในปี 2571 (Juniper Research, 2023)

- ตัวอย่าง: Fintech ในประเทศไทยรายหนึ่งได้ผสาน Embedded Finance เข้ากับแอปฯอีคอมเมิร์ซยอดนิยม สามารถอนุมัติสินเชื่อทันทีสำหรับรายการซื้อสินค้าที่มีมูลค่าสูง ส่งผลให้มูลค่าธุรกรรมบนแพลตฟอร์มเพิ่มขึ้น 25% และขยายฐานลูกค้าของธนาคารไปยังกลุ่มคนรุ่นใหม่ที่มีความคุ้นเคยเทคโนโลยี

4. การวิเคราะห์ความเสี่ยงเชิงคาดการณ์

การวิเคราะห์เชิงคาดการณ์ (Predictive Analytics) เป็นการจัดการความเสี่ยงเชิงรุกให้แก่สถาบันการเงิน อาทิ การผิดนัดชำระหนี้ ความผันผวนของตลาดหรือการละเมิดกฎระเบียบ ด้วยการวิเคราะห์ข้อมูลทั้งในอดีตและแบบเรียลไทม์ เพื่อส่งสัญญาณเตือนล่วงหน้าหากพบความเสี่ยงที่อาจเกิดขึ้นในอนาคต

- วิธีการทำงาน: โมเดล AI วิเคราะห์ประวัติสินเชื่อ แนวโน้มตลาดและปัจจัยภายนอกอื่น ๆ ประกอบ เช่น ทิศทางเศรษฐกิจ เป็นต้น เพื่อประเมินความน่าจะเป็นในการผิดนัดชำระหนี้หรือภาวะตลาดขาลง

- ผลกระทบ: รายงาน Financial Stability Review ปี 2567 ของธนาคารโลก ชี้ว่า การวิเคราะห์เชิงคาดการณ์สามารถลดผลขาดทุนด้านเครดิต (Credit Loss) ได้ถึง 25% และยังเพิ่มประสิทธิภาพในการตัดสินใจในสภาวะที่ตลาดหุ้นหรือเศรษฐกิจมีความผันผวนสูงอีกด้วย

- ตัวอย่าง: ธนาคารชั้นนำในประเทศไทยแห่งหนึ่ง ปรับใช้โมเดลคาดการณ์ (Predictive Analytics) ระบุกลุ่มลูกค้าที่มีความเสี่ยงผิดนัดชำระหนี้ เพื่อนำเสนอทางการปรับโครงสร้างหนี้ล่วงหน้า ส่งผลให้การผิดนัดชำระหนี้ลดลงถึง 15% ในขณะที่อัตราการชำระคืนสินเชื่อเพิ่มขึ้น 20%

5. เทรนด์ Win-Win ในระบบนิเวศทางธุรกิจยุคดิจิทัล

นอกจาก Data Monetization สามารถปรับปรุงระบบการทำงานภายในสถาบันการเงิน แล้วการแบ่งปันข้อมูลเชิงลึกแบบไม่ระบุตัวตนและการรวมศูนย์ข้อมูล ยังช่วยให้ธนาคารสามารถสร้างผลิตภัณฑ์ที่มีคุณค่า สำหรับพันธมิตรทางธุรกิจในระบบนิเวศได้อีกด้วย เช่น บริษัทประกันภัย ผู้ค้าปลีกและหน่วยงานภาครัฐ เป็นต้น

- วิธีการทำงาน: การพัฒนาแพลตฟอร์มในรูปแบบเก็บค่าสมาชิก สำหรับองค์กรที่ต้องการเข้าถึง ข้อมูลเชิงลึกที่ได้จากการสังเคราะห์รูปแบบการใช้จ่ายของผู้บริโภค แนวโน้มหรือสถานะสินเชื่อ ความเคลื่อนไหวทางเศรษฐกิจในภูมิภาคและข้อมูลอื่น ๆ

- ผลกระทบ: นอกจากแหล่งรายได้ใหม่แล้ว Data Monetization ยังช่วยเสริมสร้างความสัมพันธ์ระหว่างสถาบันการเงินและผู้มีส่วนได้ส่วนเสีย อาทิ บริษัทประกันภัยสามารถใช้ข้อมูลเชิงลึกจากธนาคารเพื่อปรับปรุงโมเดลการกำหนดราคาเบี้ยประกัน

- ตัวอย่าง: JPMorgan Chase ร่วมมือกับ Airbnb วิเคราะห์ข้อมูลธุรกรรมแบบไม่ระบุตัวตน เพื่อให้ Airbnb สามารถปรับปรุงอัลกอริธึม AI กำหนดราคาและระบุโอกาสทางการตลาดใหม่ ๆ ด้วยการใช้ข้อมูลเชิงลึกจากพฤติกรรมการใช้จ่ายและแนวโน้มเศรษฐกิจระดับภูมิภาค ส่งผลให้ Airbnb สามารถเพิ่มยอดจองได้ 5% ในขณะที่ JPMorgan Chase สามารถขยายการให้บริการข้อมูลเชิงลึกทางการเงิน เพิ่มรายได้และเสริมแกร่งภาพลักษณ์ผู้นำด้านการวิเคราะห์ข้อมูล (JPMorgan Chase Data & Analytics Initiatives (2023) (ข่าวประชาสัมพันธ์ของ JPMorgan Chase)

มุ่งสู่การสร้างมูลค่าทางธุรกิจด้วยข้อมูลกับ Bluebik

Bluebik ผู้นำด้านที่ปรึกษาและโซลูชันดิจิทัล พร้อมเป็นพันธมิตรที่ช่วยให้องค์กรธุรกิจสามารถใช้ข้อมูลเป็นขุมพลังในการเติบโตอย่างยั่งยืนในอนาคต ผ่านแนวทางเชิงกลยุทธ์ดังนี้

✅ การวางแผนกลยุทธ์และการบริหารจัดการโครงการ (PMO): กำหนดทิศทางและบริหารจัดการโครงการเกี่ยวกับข้อมูล ให้สอดคล้องกับเป้าหมายทางธุรกิจ ภายใต้กรอบการกำกับดูแลข้อมูลและความมั่นคงปลอดภัยไซเบอร์ที่เชื่อถือได้

✅ ระบบนิเวศข้อมูลแบบครบวงจร: วางรากฐานด้านข้อมูล พร้อมเชื่อมโยงข้อมูลจากแหล่งต่าง ๆ ลดการทำงานแบบไซโลพร้อมสร้างศูนย์กลางข้อมูล เพื่อสกัดข้อมูลเชิงลึกที่สามารถนำไปใช้งานได้จริง

✅ การวิเคราะห์ด้วย AI ขั้นสูง: ครอบคลุมตั้งแต่การตรวจจับการทุจริตไปจนถึงการนำเสนอประสบการณ์เฉพาะบุคคล ด้วยปรับใช้เทคโนโลยีวิเคราะห์ขั้นสูง

✅ กลยุทธ์ด้านการปฏิบัติตามข้อกำหนดและกฎหมาย: รองรับการดำเนินงานให้สอดคล้องกับกฎระเบียบต่าง ๆ เช่น PDPA และข้อกำหนดอื่น ๆ เป็นต้น

✅ โซลูชันการสร้างมูลค่าจากข้อมูลแบบครบวงจร: พัฒนาโมเดลการสร้างรายได้ที่มีความยืดหยุ่นสูง สามารถขยายตัวได้ทั้งทางตรงและทางอ้อม เพื่อตอบโจทย์เป้าหมายทางธุรกิจขององค์กร

Data Monetization ไม่ใช่แค่ตัวเลือก แต่คือกลยุทธ์ที่ Bluebik พร้อมช่วยคุณสร้างผลลัพธ์ที่จับต้องได้

📩 ติดต่อ Bluebik วันนี้ เพื่อค้นหาโซลูชันที่ใช่ และปลดล็อกศักยภาพข้อมูลขององค์กรคุณ

☎ 02-636-7011